čļÅVŠW(w©Żng)▒▒Š®8į┬12╚šŽ¹ŽóŻ©ėøš▀═§╚’Ż®Į³╚šŻ¼│╦┬ō(li©ón)Ģ■░l(f©Ī)▓╝2021─Ļ7į┬Ę▌│╦ė├▄ć╩ął÷«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)ĪŻ

7į┬Ż¼╬ęć°¬M┴x│╦ė├▄ć╩ął÷┴Ń╩█▀_(d©ó)ĄĮ150.0╚f▌vŻ¼═¼▒╚╚ź─Ļ7į┬Ž┬ĮĄ6.2%Ż¼Ą½ŽÓ▌^2019─Ļ7į┬į÷ķL1%Ż¼▀@ų„ę¬╩Ū2020─ĻŽ┬░ļ─ĻĖ▀╗∙öĄ(sh©┤)ē║┴”Ą─¾w¼F(xi©żn)Ż╗1-7į┬Ż¼└█ėŗ┴Ń╩█¬M┴x│╦ė├▄ć╣▓1144.5╚f▌vŻ¼═¼▒╚į÷ķL22.9%Ż╗7į┬┴Ń╩█Łh(hu©ón)▒╚╔Žį┬Ž┬ĮĄ4.9%Ą─Ę∙Č╚ī┘ė┌║Ž└ĒĀŅæB(t©żi)Ż¼ė╔ė┌7į┬Ę▌╩Ūé„Įy(t©»ng)╩ął÷ĄŁ╝ŠŻ¼Üv─ĻČ╝ėąŽ┬╗¼┌ģä▌ĪŻ

łDŲ¼üĒūį│╦┬ō(li©ón)Ģ■╣┘ĘĮ

7į┬Ę▌Ż¼╬ęć°¬M┴x│╦ė├▄ć┼·░l(f©Ī)┴┐═¼▒╚║═Łh(hu©ón)▒╚Š∙ėąŽ┬ĮĄŻ¼Ęųäe×ķ-8.2%║═-1.9%Ż¼Ųõųą▓┐Ęų║Ž┘Y▄ćŲ¾Ą─Ž┬ĮĄĘ∙Č╚▌^┤¾ĪŻ▀@ų„ę¬╩Ūė╔ė┌ę▀ŪķĖ─╔Ų║¾Ą─╩└ĮńŲ¹▄ć╣®ąĶ╚▒┐┌Ģ║Ģrē║┴”▌^┤¾Ż¼ć°ļHąŠŲ¼╣®Įo▓╗ūŃ║═▓╗┤_Č©ąįī¦(d©Żo)ų┬ųąć°▓┐Ęų▄ćŲ¾╔·«a(ch©Żn)£p«a(ch©Żn)ōp╩¦▌^┤¾ĪŻ

łDŲ¼üĒūį│╦┬ō(li©ón)Ģ■╣┘ĘĮ

Ą½7į┬Ę▌«a(ch©Żn)┴┐×ķ152.9╚f▌vŻ¼Łh(hu©ón)▒╚╔Ž╔²1.6%Ż¼Å─▀@ę╗ųĖöĄ(sh©┤)┐╔ęį┐┤│÷Ż¼ąŠŲ¼Č╠╚▒å¢Ņ}š²Ą├ĄĮę╗Č©│╠Č╚Ą─ŠÅĮŌŻ¼╩Ūę╗éĆ▌^×ķ┴╝║├Ą─ą┼╠¢ĪŻĄ½╩▄ć°═Ōę▀Ūķė░ĒæŻ¼╚į╚╗┤µį┌▓╗┤_Č©ąįĪŻ

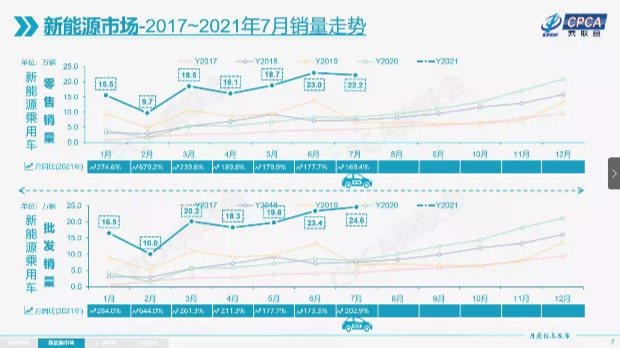

ŲõųąŻ¼7į┬Ą─ą┬─▄į┤Ų¹▄ć│╔×ķ▄ć╩ą┴┴³cĪŻ7į┬Ż¼ą┬─▄į┤Ų¹▄ć┴Ń╩█┴┐×ķ22.2╚f▌vŻ¼═¼▒╚╔Ž╔²169.4%Ż╗1-7į┬└█ėŗ┴Ń╩█122.9╚f▌vŻ¼═¼▒╚╠ß╔²210.2%ĪŻ═¼Ģr7į┬Ę▌ą┬─▄į┤Ų¹▄ć«a(ch©Żn)┴┐×ķ26.5╚f▌vŻ¼═¼▒╚╠ß╔²235.3%Ż¼Łh(hu©ón)▒╚╔Ž╔²18.0%Ż¼┐é¾wüĒšfŻ¼│╩«a(ch©Żn)õNā╔═·Ą─æB(t©żi)ä▌ĪŻ

łDŲ¼üĒūį│╦┬ō(li©ón)Ģ■╣┘ĘĮ

Å─õN┴┐ū▀ä▌üĒ┐┤Ż¼ą┬─▄į┤▄ć╩ął÷│╩ę╗┬ĘŽ“╔ŽĄ─ū▀ä▌Ż¼├┐éĆ╝ŠČ╚Łh(hu©ón)▒╚╔ŽéĆ╝ŠČ╚Č╝│÷¼F(xi©żn)┴╦╔ŽØqŻ¼Ūę╚²╝ŠČ╚│§Ą─ķ_Šų▒╚Č■╝ŠČ╚ę¬║├Ż¼│╩¼F(xi©żn)│÷Š▐┤¾╩ął÷╗Ņ┴”ĪŻ

łDŲ¼üĒūį│╦┬ō(li©ón)Ģ■╣┘ĘĮ

═¼ĢrŻ¼7į┬ą┬─▄į┤▄ćć°ā╚(n©©i)┴Ń╩█ØB═Ė┬╩14.8%Ż¼1-7į┬ØB═Ė┬╩10.9%Ż¼▌^2020─Ļ5.8%Ą─ØB═Ė┬╩╠ß╔²├„’@ĪŻ7į┬Ż¼ūįų„ŲĘ┼ŲųąĄ─ą┬─▄į┤▄ćØB═Ė┬╩30.1%Ż╗║└╚A▄ćųąĄ─ą┬─▄į┤▄ćØB═Ė┬╩8%Ż╗Č°ų„┴„║Ž┘YŲĘ┼ŲųąĄ─ą┬─▄į┤▄ćØB═Ė┬╩āHėą2.5%ĪŻć°ā╚(n©©i)┴Ń╩█õN┴┐═╗ŲŲ╚f▌vĄ─Ų¾śI(y©©)ėą▒╚üåĄŽ45,782▌vĪó╔ŽŲ¹═©ė├╬Õ┴Ō32,800▌vĪóÅVŲ¹░Ż░▓10,604▌vĪŻ

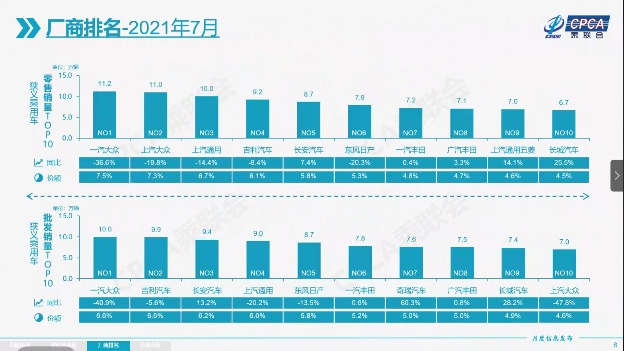

╝Ü(x©¼)Ęų╩ął÷ųąŻ¼7į┬║└╚A▄ć┴Ń╩█20╚fŻ¼═¼▒╚Ž┬ĮĄ18%Ż¼Łh(hu©ón)▒╚6į┬Ž┬ĮĄ21%Ż¼Ą½ŽÓī”2019─Ļ7į┬į÷ķL7%ĪŻ║└╚A▄ć?y©ón)^└m(x©┤)▒Ż│ųĮY(ji©”)śŗ(g©░u)ĘĆ(w©¦n)Č©╠žš„Ż¼¾w¼F(xi©żn)Ž¹┘M╔²╝ēĄ─Ė▀Č╦ōQ┘ÅąĶŪ¾╚į┼f═·╩óŻ¼ĖéĀÄė░Ēæ▓╗┤¾ĪŻ

7į┬ūįų„ŲĘ┼Ų┴Ń╩█64╚f▌vŻ¼═¼▒╚į÷ķL20%Ż¼Łh(hu©ón)▒╚6į┬į÷ķL5%Ż¼ŽÓī”2019─Ļ7į┬į÷ķL23%ĪŻūįų„ŲĘ┼Ų┼·░l(f©Ī)╩ął÷Ę▌Ņ~45.4%Ż¼▌^═¼Ų┌Ę▌Ņ~į÷ķL12éĆ░┘Ęų³cŻ╗Ūęć°ā╚(n©©i)┴Ń╩█Ę▌Ņ~×ķ42.5%Ż¼═¼▒╚į÷9éĆ░┘Ęų³cĪŻūįų„ŲĘ┼ŲŅ^▓┐Ų¾śI(y©©)«a(ch©Żn)śI(y©©)µ£ĒgąįÅŖĪóėąą¦╗»ĮŌąŠŲ¼Č╠╚▒ē║┴”Ż¼ūā▓╗└¹×ķėą└¹Ż¼į┌ą┬─▄į┤½@Ą├├„’@į÷┴┐Ż¼ę“┤╦▒╚üåĄŽĪóÅVŲ¹░Ż░▓ĪóķL░▓Īó╝tŲņĪóŲµ╚Ą╚ŲĘ┼Ų═¼▒╚Š∙│╩Ė▀Ę∙į÷ķLĪŻ

7į┬ų„┴„║Ž┘YŲĘ┼Ų┴Ń╩█67╚f▌vŻ¼═¼▒╚Ž┬ĮĄ19%Ż¼Łh(hu©ón)▒╚6į┬Ž┬ĮĄ7%Ż¼ŽÓī”2019─Ļ7į┬Ž┬ĮĄ15%ĪŻ7į┬Ą─╚šŽĄŲĘ┼Ų┴Ń╩█Ę▌Ņ~23.0%Ż¼═¼▒╚Ž┬ĮĄ2.6éĆ░┘Ęų³cĪŻ├└ŽĄ╩ął÷┴Ń╩█Ę▌Ņ~▀_(d©ó)ĄĮ9.1%Ż¼═¼▒╚Ž┬ĮĄ0.5éĆ░┘Ęų³cŻ¼▒Ē¼F(xi©żn)▌^║├ĪŻĄ┬ŽĄŲĘ┼Ų╩▄ųŲė┌╣®ĮoŠ▐┤¾╚▒┐┌╚į╠Äė┌š{(di©żo)š¹ąŅä▌Ą─ļAČ╬ĪŻ

│÷┐┌ĘĮ├µŻ¼7į┬│╦┬ō(li©ón)Ģ■│╦ė├▄ć│÷┐┌Ż©║¼š¹▄ć┼cCKDŻ® 12.8╚f▌vŻ¼═¼▒╚į÷ķL212%Ż¼ą┬─▄į┤▄ćš╝│÷┐┌┐é┴┐Ą─20%ĪŻŲõųąūįų„ŲĘ┼Ų│÷┐┌▀_(d©ó)ĄĮ9╚f▌vŻ¼═¼▒╚į÷ķL160%Ż¼║Ž┘YŲĘ┼Ų│÷┐┌1.7╚f▌vŻ¼═¼▒╚į÷ķL120%ĪŻ═Ō┘YŲĘ┼Ų╠ž╦╣└Ł│÷┐┌2.4╚f▌vĄ─į÷┴┐žĢ½I(xi©żn)▌^┤¾Ż¼š╣¼F(xi©żn)┴╦ųąć°ųŲįņ¾wŽĄĖéĀÄ┴”│ų└m(x©┤)╠ß╔²Ą─ä▌Ņ^ĪŻ

š╣═¹8į┬Ę▌Ż¼│╦┬ō(li©ón)Ģ■Ęų╬÷Ų¹▄ć«a(ch©Żn)õN┴┐īó▀Mę╗▓Įį÷ķLĪŻ

▓┐Ęų▄ćŲ¾Ą─Ė▀£ž╝┘╝»ųąį┌8į┬╔Žč«Ż¼╔·«a(ch©Żn)▓┐ķTį┌ąŠŲ¼▓╗ūŃĄ─ŪķørŽ┬╝»ųąą▌╝┘ĪŻ7į┬Ž┬č«ę▀Ūķ³cĻć╩ĮĄžį┌▓╗═¼Ąžģ^(q©▒)│÷¼F(xi©żn)Ż¼ė╚Ųõī”▓┐Ęųé„Įy(t©»ng)Ų¹▄ć╣żśI(y©©)ųžµé(zh©©n)Ą─╔·«a(ch©Żn)╔·╗Ņų╚ą“«a(ch©Żn)╔·ę╗Č©ė░ĒæŻ¼╗“╝ė┤¾8į┬Ę▌▒Ż╣®æ¬(y©®ng)ē║┴”Ż¼ę▓┐╔─▄ė░Ēæ▓┐Ęųģ^(q©▒)ė“Ą─8į┬▄ć╩ąõN╩█╣Ø(ji©”)ūÓĪŻ

ę▀Ūķ│ų└m(x©┤)Ę└┐žą╬ä▌Ž┬Ż¼│╦ė├▄ć│÷ąąę▓│╔×ķ│÷ąą░▓╚½Ą─▒ŻšŽĪŻ┘Å▄ćĮė╦═║óūė╔ŽŽ┬īW(xu©”)Ą╚╝ę═źĄ┌Č■▌v▄ćĄ─ąĶŪ¾Ė³ÅŖ┴ęŻ¼ōQ┘Åį÷┘ÅąĶŪ¾Ä¦äėą┬▄ć║═Č■╩ų▄ć╩ął÷│ų└m(x©┤)▌^ÅŖĪŻ

─┐Ū░ė═ār│ų└m(x©┤)╔ŽØqŻ¼ī”é„Įy(t©»ng)▄ćõN╩█ĦüĒē║┴”Ż¼ėą└¹ė┌ą┬─▄į┤▄ćį÷ķLĪŻą┬─▄į┤▄ć╩ął÷╚įīó╚½├µ╝ė╦┘Ż¼ūįų„ŲĘ┼ŲA00╝ē▄ć│ų└m(x©┤)Ę┼┴┐Ż¼║Ž┘Yą┬─▄į┤ą┬ŲĘ│ų└m(x©┤)═Ų│÷Ż¼A╝ēą┬─▄į┤▄ćõN┴┐š╝▒╚▓╗öÓ╠ß╔²Ż¼Ä¦üĒą┬─▄į┤Ą─═¼▒╚▌^┤¾į÷┴┐ĪŻ

Č■╝ŠČ╚ęįüĒŻ¼┘Å▄ćąĶŪ¾ŽÓī”▌^ÅŖŻ¼═ŲäėĮKČ╦╩ął÷¤ßČ╚╠ß╔²ĪŻ─┐Ū░Ū■Ą└Äņ┤µ╠Äė┌śOĄ═╦«ŲĮŻ¼Ū░Ų┌ė╔ė┌ę▀ŪķĪó«a(ch©Żn)─▄▓╗ūŃĄ╚ę“╦žįņ│╔Ą─ėåå╬čė║¾Į╗ĖČŻ¼Ģ■ø_ĄŁ7į┬╩ął÷é„Įy(t©»ng)ĄŁ╝ŠĄ─ė░ĒæĪŻ

ć°╝ęŽÓĻP(gu©Īn)▓┐ķTī”ąŠŲ¼ķ_š╣Ą─Ę┤ē┼öÓš{(di©żo)▓ķėą└¹ė┌Ė─╔ŲąŠŲ¼╣®Įoų╚ą“Ż¼ėą└¹ė┌Ęe└█┴Ń╩█ėåå╬Ą─Į╗ĖČŻ¼ę▓ėą└¹ė┌8-10į┬╝ėÄņ┤µų▄Ų┌Ą─┼·░l(f©Ī)į÷┴┐ĪŻ╚ń╣¹║Ż═Ōę▀ŪķĄ╚▓╗┤_Č©ę“╦žĖ─╔ŲŻ¼▄ćŲ¾╔·«a(ch©Żn)īó┤¾Ę∙ū▀ÅŖŻ¼Ū░Ų┌╩▄ĄĮęųųŲĄ─ą┬ŲĘį÷┴┐ę▓īó═Ųäė8į┬▄ć╩ąū▀ÅŖĪŻ