čļÅVŠW▒▒Š®4į┬26╚šŽ¹ŽóŻ©┐é┼_ųąć°ų«┬Ģėøš▀└ŅŚŅ ±RŠĖėŅŻ®ō■ųąčļÅV▓źļŖęĢ┐é┼_ųąć°ų«┬Ģł¾Ą└Ż¼─·╩Ūʱę▓į┌Č■╩ųĮ╗ęūŲĮ┼_╔Ž╦óĄĮ▀^Ī░┘YĮų▄▐DĪ▒Ī░æ¬╝▒Ū¾ų·Ī▒▀@śėĄ─╔╠ŲĘŻ┐ś╦ārų╗ėąę╗ĘųÕXŻ¼ģs╠¢ĘQ─▄Ä═─·ĮŌøQ┘YĮ└¦ļyĪŻ▀@Š┐Š╣╩ŪŠ╚╝▒╣żŠ▀Ż¼▀Ć╩Ūėųę╗éĆĮ╚┌Ž▌┌Õ─žŻ┐

ėøš▀š{▓ķ░l¼FŻ¼▓┐ĘųŲĮ┼_š²£S×ķĘŪĘ©Ę┼┘JĄ─Ī░£ž┤▓Ī▒ĪŻę╗┼·é╬čb│╔Ųš═©┘u╝ęĄ─Ę┼┘JłF╗’Ż¼ė├░ĄšZę²┴„Ż¼į┘░č─Ń└ŁĄĮŲõ╦¹ŲĮ┼_╦ĮŽ┬▓┘ū„Ż¼ėąė├æ¶Ąųč║┴╦╩ųÖCŻ¼ėąė├æ¶ų¦ĖČĖ▀Ņ~Ę■äš┘MŻ¼ę╗Ą®▀Ć▓╗╔ŽŻ¼╩ųÖC▒╗▀h│╠µi╦└Ż¼═©ėŹõø▒╗Ųž╣ŌŻ¼▀Ć┐╔─▄▒│╔Ž└¹ØL└¹Ą─Š▐Ņ~é∙äšĪŻ

Č■╩ųŲĮ┼_ę²┴„ĪóŠW▒P╠Ē╝ė┬ōŽĄĘĮ╩ĮĪó╦Įė“Ę┼┘J

ėøš▀ćLįćį┌Č■╩ųĮ╗ęūŲĮ┼_ų▒Įė╦č╦„┘J┐ŅĪóĮĶÕXĪóŠ╚╝▒Ą╚į~ŚlŻ¼░l¼FŅÉ╦Ų╦č╦„į~▓óø]ėą▒╗Ų┴▒╬Ż¼┤¾┴┐ĄĻõü┤“ų°Ī░éĆ╚╦ĮĶ┐ŅĪ▒Ī░IDĮĶĪ▒Ą╚Ųņ╠¢Ż¼╩█┘uārĖ±×ķę╗ĘųÕXĄ─╠ōöM╔╠ŲĘĪŻėøš▀į┌Äū╝ęĄĻõüŽ┬å╬║¾Ż¼ī”ĘĮČ╝ø]ėą▀xō±į┌ŲĮ┼_╔Žų▒ĮėĮ╗ęūŻ¼Č°╩Ū░l╦═┴╦ā╚║¼ŠĆ╔Ž├¹Ų¼Ą─ŠW▒Pµ£ĮėŻ¼šTī¦ė├æ¶╠Ē╝ėŻ¼▓óį┌Ųõ╦¹ŲĮ┼_╔Ž▀MąąŽ┬ę╗▓ĮĮ╗ęūĪŻ

ĮĶ┐ŅĘĮ░ĖČÓśėŻ¼╚f╬’Įį┐╔Ąųč║

╠Ē╝ė▀^║¾Ż¼ī”ĘĮ║▄┐ņ░lüĒ┴╦ęįūŌ┤·┘ÅĪóļŖūė║×Īó╩ųÖCID┘J┐ŅĪóą┼ė├┐©ŠW┘J═╦┘MĄ╚6ĘNĮĶ┐ŅĘĮ░ĖĪŻ╚¶Ą├ų¬╩Ūį┌ąŻ┤¾īW╔·Ż¼ī”ĘĮ▀ĆĢ■═Ų╦]╦∙ų^Ą─Ī░┤¾īW╔·Č╠Ų┌Ī▒ĘĮ░ĖŻ¼▓ó▒ŻūCĪ░║ŽĘ©║ŽęÄĪ▒ĪŻ

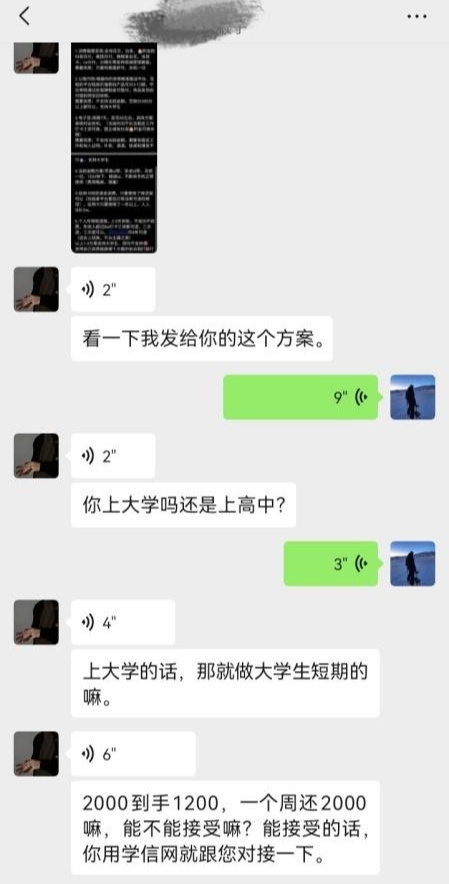

─Ļ└¹┬╩│¼Ę©Č©╔ŽŽ▐Į³290▒Č

ī”ĘĮ═Ų╦]Ą─╦∙ų^Ą─┤¾īW╔·Č╠Ų┌ĮĶ┘JĘĮ░Ė×ķĮĶ┐Ņ1200į¬Ż¼ę╗ų▄║¾ąĶ▀Ć┐Ņ2000į¬Ż¼╠¢ĘQĪ░└¹ŽóŽÓī”üĒšf▒╚▌^Ą═Ī▒ĪŻ

Ė∙ō■ĪČūŅĖ▀╚╦├±Ę©į║ĻPė┌īÅ└Ē├±ķgĮĶ┘J░Ė╝■▀mė├Ę©┬╔╚¶Ė╔å¢Ņ}Ą─ęÄČ©ĪĘŻ¼├±ķgĮĶ┘J└¹┬╩Ą─╦ŠĘ©▒Żūo╔ŽŽ▐╩Ū║Ž═¼│╔┴óĢrę╗─ĻŲ┌┘J┐Ņ╩ął÷ł¾ār└¹┬╩Ż©LPRŻ®Ą─╦─▒ČŻ¼«öŪ░1─ĻŲ┌LPR×ķ3.0%Ż¼ī”æ¬╦ŠĘ©▒Żūo╔ŽŽ▐×ķ12%ĪŻČ°ī”ĘĮ╠ß╣®Ą─┘J┐ŅĘĮ░ĖŻ©ĮĶ┐Ņ▒ŠĮ1200į¬Īóę╗ų▄║¾▀Ć┐Ņ2000į¬Ż®ų▄└¹┬╩╝s×ķ66.7%Ż¼š█╦Ń─Ļ└¹┬╩Ė▀▀_╝s3476%Ż¼▀h│¼«öŪ░├±ķgĮĶ┘J╦ŠĘ©▒Żūo└¹┬╩╔ŽŽ▐Ż©12%Ż®Ż¼╔µŽėĘŪĘ©Ę┼┘JĪŻ

ę¬Ū¾╠ß╣®éĆ╚╦ļ[╦ĮŻ¼┬ĢĘQ║ŽĘ©║ŽęÄ

╝╚╚╗╚ń┤╦Ż¼─Ū├┤ī”ĘĮ▒ŻūCĄ─╦∙ų^Ī░║ŽĘ©║ŽęÄĪ▒┘J┐Ņėų╩Ū╚ń║╬║×╩Ą──žŻ┐╔Ļšł┘J┐Ņ▀^│╠ųąŻ¼ėøš▀š{▓ķ░l¼FŻ¼▓╗āHąĶę¬╠ß╣®▒Š╚╦Ą─╔ĒĘ▌ūCššŲ¼ĪóīWą┼ŠWĮžłDĪóŠĆ╔Ž╔ńĮ╗ŠWĮjŲĮ┼_┴„╦«Ą╚Ė„ĘN╦Į╚╦ą┼ŽóŻ¼ī”ĘĮ▀ĆĢ■ę¬Ū¾╠ß╣®īWą┼ŠW┘~╠¢├▄┤aūįąąĄŪõø║╦ī”Ż¼ĮoéĆ╚╦ļ[╦Į║═ą┼Žó░▓╚½Ä¦üĒŠ▐┤¾’LļUĪŻ

▓ķįāī”ĘĮĄ─ĻP┬ō╣½╦ŠĪ░ųžæc╗ę║’ūėŠWĮj┐Ų╝╝ėąŽ▐╣½╦ŠĪ▒┐╔ęį░l¼FŻ¼╣½╦ŠĄ─ĮøĀIĘČć·āHŽ▐ė┌Ī░╗ź┬ōŠWą┼ŽóĘ■äšĪ▒Ż¼▓╗Š▀éõķ_š╣┘J┐ŅśI䚥─Į╚┌┘Y┘|ĪŻ

╩ųÖCID▀h│╠Ąųč║Ż¼įOéõą┼Žó╚½▓┐ą╣┬Č

Č■╩ųĮ╗ęūŲĮ┼_╔Ž┴Ēę╗╬╗┘u╝ę╠ß╣®Ą─Ī░ID┘JĪ▒Ę■䚯¼ät╩Ū═©▀^Ąųč║╩ųÖCID═Ļ│╔┘J┐ŅŻ¼┘J┐Ņ╚╦ąĶę¬į┌┘u╝ęĄ─ųĖī¦║═▒OęĢŽ┬ūóõN╩ųÖC┘~æ¶Ż¼ĄŪõø┘u╝ę┘~æ¶Ż¼▓óĻPķ]╩ųÖCüG╩¦▓ķšęĄ╚╣”─▄ĪŻ▀@śėę╗üĒŻ¼╩ųÖCĄ─īŹļH┐žųŲš▀Š═ūā│╔┴╦┘u╝ęĪŻę╗Ą®ėŌŲ┌Ż¼Ę┼┘JĘĮŠ═Ģ■▀h│╠µi╦└╩ųÖCŻ¼╔§ų┴ą╣┬ČįOéõā╚Ą─éĆ╚╦ļ[╦ĮŻ¼ų¦ĖČ╚½▓┐▒ŠĮ║═Ė▀Ņ~└¹Žó║¾▓┼ėą┐╔─▄┌H╗ž╩ųÖCĄ─╦∙ėąÖÓĪŻ

▓┘ū„ųąī”ĘĮę¬Ū¾┤“ķ_Ų┴─╗╣▓ŽĒ╣”─▄Ż¼ųĖī¦┘J┐Ņ╚╦ę╗▓Į▓ĮĻPķ]╦∙ėą╩ųÖC▒Żūo┤ļ╩®▓óĄŪõøī”ĘĮ┘~╠¢ĪŻ

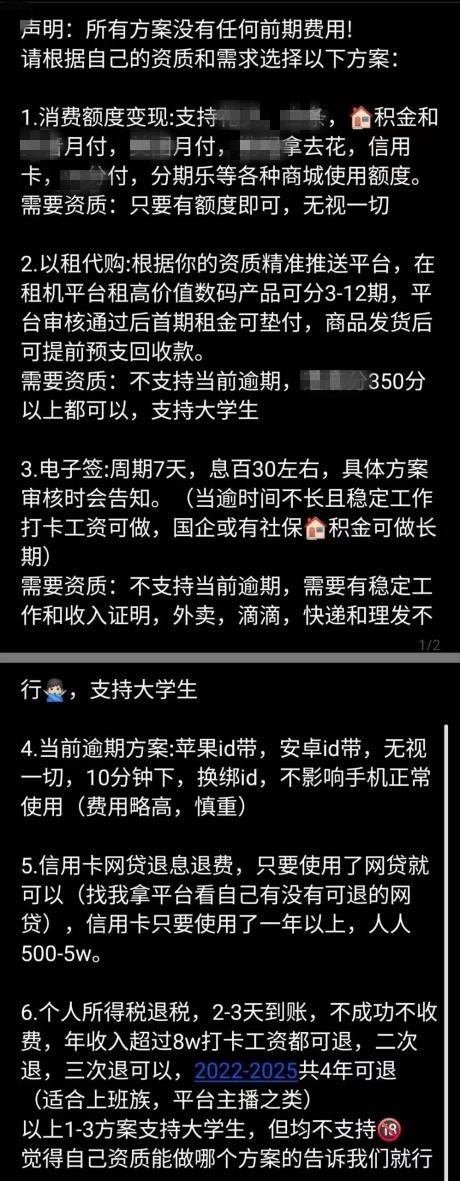

ėøš▀ū╔įā└¹┬╩ĢrŻ¼ī”ĘĮĮo│÷Ą─ĘĮ░Ė╩ŪĮĶ┐Ņ▒ŠĮ500į¬Ż¼ę╗ų▄║¾ąĶę¬▀Ć┐Ņ750į¬Ż¼š█╦Ń─Ļ╗»└¹┬╩Ė▀▀_2600%Ż¼═¼śė▀h│¼├±ķgĮĶ┘J12%Ą─╦ŠĘ©▒Żūo╔ŽŽ▐Ż¼╔µŽėĘŪĘ©Ę┼┘JĪŻ╚╗Č°ī”ĘĮ═¼śė│ąųZūį╝║Ī░║ŽĘ©║ŽęÄĪ▒ĪŻ

ČÓ╚╦╩▄“_Ż¼╩▄“_š▀ČÓ×ķīW╔·

╦č╦„║┌žł═ČįVŲĮ┼_┐╔ęį┐┤ĄĮŻ¼įSČÓŽ¹┘Mš▀Č╝ĮøÜv▀^ŅÉ╦ŲĄ─ę²┴„┘J┐Ņ“_ŠųŻ¼Ūę╩▄║”š▀┤¾Č╝×ķīW╔·║═Ą═╩š╚ļ╚║¾wĪŻöĄūųĮøØ·īWš▀äó┼d┴┴šfŻ¼ī”Ųš═©ė├æ¶Ż¼ė╚Ųõ╩Ū─Ļ▌p╚║¾wüĒšfŻ¼▀@ŅÉĘŪĘ©ĮĶ┘JĄ─╗ę«a▒│║¾Ż¼Øō▓žų°ČÓųžĮ╚┌┼cÖÓęµ’LļUĪŻ

äó┼d┴┴▀Mę╗▓ĮšfŻ║Ī░Ą┌ę╗³c╩Ūžöäš’LļUŻ¼╦³Ą─└¹┬╩śOČ╦▓╗═Ė├„Ż¼īŹļH│╔▒Š▀h│¼ŽļŽ¾Ż╗Ą┌Č■³c╩Ūļ[╦Į’LļUŻ¼éĆ╚╦ĻPŽĄµ£▒╗šŲ┐žęį║¾Ż¼ę╗Ą®ėŌŲ┌╚½├µ╩¦╩žŻ╗Ą┌╚²³c╩ŪĘ©┬╔’LļUŻ¼╔§ų┴┐╔─▄▒╗╣³ÆČ▀M╗ę«aĄ─µ£Ślūā│╔Ä═ā┤ĪŻ¼Fį┌Ą─╠ū┬Ę┘JęčĮø▓╗ų╗╩ŪĮĶÕXŻ¼Č°╩ŪĮĶ─ŃĄ─╔ńĮ╗ĻPŽĄą╬│╔ę╗éĆ═Ļš¹Ą─╗ę«aµ£ŚlĪŻĪ▒

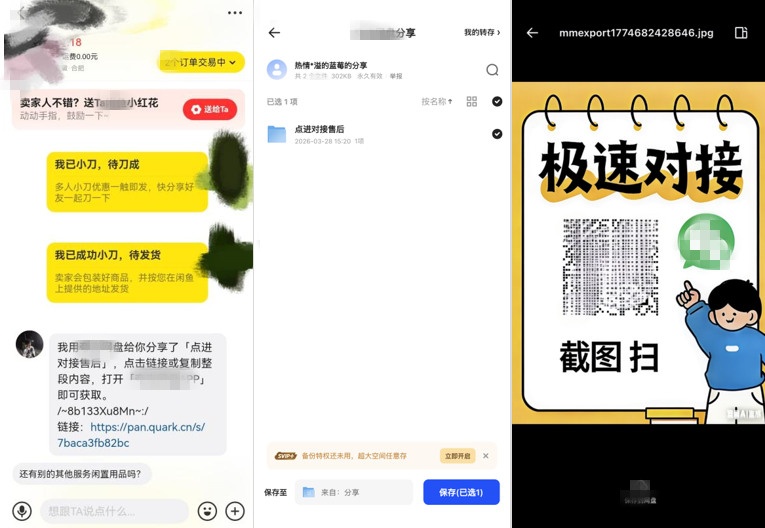

×ķ║╬Č■╩ųĮ╗ęūŲĮ┼_▓ó¤oĘ┼┘J┘Y┘|Ż¼ģs£S×ķ▀`ęÄĮĶ┘Ję²┴„Ū■Ą└Ż┐äó┼d┴┴ųĖ│÷Ż¼▀@ŅÉę└═ąŲĮ┼_ę²┴„Īó¤o┘Y┘|▀`ęÄĘ┼┐ŅĄ──Ż╩ĮŻ¼ģ^äeė┌é„Įy╠ū┬Ę┘JŻ¼ęčķ_╩╝╝─╔·į┌Ė„┤¾┴„┴┐ŲĮ┼_Ż¼ĮĶų·╚š│ŻĮ╗ęūł÷Š░ļ[▒╬ķ_š╣Ż¼╠ū┬Ę┘Jš²č▌ūā×ķŲĮ┼_╗»Ą─ą┬ą═üyŽ¾ĪŻ

äó┼d┴┴ĮŌßīĄ└Ż║Ī░═©▀^ČÓŲĮ┼_╠°▐DŻ¼░čę²┴„ĪóĘ┼┘JĪó┤▀╩š▓ķ_Ż¼ĮM║Žį┌ę╗Ųą╬│╔═Ļš¹Ą─ĘĖū’µ£ŚlĪŻ▀Ćėąė├æ¶Ą─┴čūā╗»Ż¼░čĮĶ┐Ņ╚╦ūā│╔Ž┬ŠĆŻ¼ūī╩▄║”š▀Ę┤▀^üĒģó┼cé„▓źŻ¼▀@╩ŪĄõą═Ą─╗ę«aĄ─ūįį÷ķLÖCųŲĪŻ┤╦═ŌŻ¼ą┬╠žš„╩ŪöĄō■Ą─╬õŲ„╗»Ż¼▓╗į┘ų╗╩Ū╩š└¹ŽóŻ¼Č°╩Ū═©▀^═©ėŹõøĪó╔ńĮ╗ĻPŽĄ▀Mąą┐žųŲŻ¼’LļU▀h│¼é„ĮyĄ─Ė▀└¹┘JĪŻĪ▒

┤╦Ū░Ż¼▒O╣▄▓┐ķTęčČÓ┤╬╝sšäĖ„ŅÉ╗ź┬ōŠWŲĮ┼_Ż¼ę¬Ū¾╚½├µŪÕ└ĒŲĮ┼_ā╚▀`ęÄĮ╚┌ą┼ŽóŻ¼Ą½▀@ŅÉ╗ę«a╚įį┌▓╗öÓļ[▒╬╗»ĪóĄ³┤·╔²╝ēŻ¼═©▀^Ė³ōQĻPµIį~ĪóŪąōQµ£┬ĘĪó╩╣ė├░ĄšZĄ╚ĘĮ╩ĮęÄ▒▄▒O╣▄ĪŻį┌äó┼d┴┴┐┤üĒŻ¼ų╬└ĒąĶ╔²╝ē’L┐žūRäeĪóē║īŹŲĮ┼_ų„¾wž¤╚╬ĪóÅŖ╗»ČÓ▓┐ķT┐ńŲĮ┼_ģf═¼▒O╣▄ĪŻ

äó┼d┴┴▒Ē╩ŠŻ║Ī░ĻPµIį~ų╬└Ē╔²╝ē×ķąą×ķūRäeŻ¼▓╗╩Ūų╗Čóų°į~Ż¼ę¬Čó─Ż╩ĮŻ¼▒╚ĘĮšfę╗ĘųÕXĄ─╠ōöM╔╠ŲĘ╝ė╔Žę²ī¦ĄĮ╦Įė“Ą─ĮM║Žæ¬įōų▒Įėė|░l’L┐žĪŻē║īŹŲĮ┼_ž¤╚╬Ż¼Į©┴ó┤®═Ė╩ĮĄ─▒O╣▄Ż¼▓╗āH╣▄ŲĮ┼_ā╚Ż¼▀Ćę¬ī”ī¦┴„ąą×ķžōž¤Ż¼▓╗─▄╦═│÷╚źŠ═▓╗╣▄┴╦ĪŻę¬ÅŖ╗»┐ńŲĮ┼_Ą─ģf═¼ų╬└ĒŻ¼╝╚╚╗╗ę«a╩ŪČÓŲĮ┼_ū„░ĖŻ¼▒O╣▄ę▓▒žĒÜ╩ŪČÓ▓┐ķT┬ōäėĪŻĪ▒

╔Į╬„╩Ī╠½įŁ╩ą╣½░▓Šųą╠é╔ų¦ĻĀę╗╝ēŠ»ķL└Ņ═±═«╠ßąčŻ¼ę╗Č©ę¬▀xō±š²ęÄ┘J┐ŅÖCśŗ▀MąąĮĶ┘JŻ¼╠ßĖ▀Į╚┌’LļUęŌūRĪŻ

Ī░ė÷ĄĮ┘YĮ└¦ļyŻ¼ę╗Č©ę¬═©▀^ŃyąąĪóš²ęÄŽ¹┘MĄ─Į╚┌╣½╦ŠĄ╚║ŽĘ©Ū■Ą└ĮŌøQŻ¼Ūą╬▒¦ų°āeąęą─└ĒŻ¼▌pą┼ŠWĮj╔ŽĄ─ĘŪĘ©Ę┼┘Ją┼ŽóĪŻŲõ┤╬Ż¼į┌Ė„ĘNĮ╗ęūŲĮ┼_┘Å┘I╔╠ŲĘĢrŻ¼ę¬ūóęŌĮ╗ęū▓╗ļxŲĮ┼_ŻĪ╦∙ėą£Ž═©ĪóĖČ┐ŅĪóĮ╗ęūŻ¼äš▒žį┌┘Å┘IŲĮ┼_Ą─╣┘ĘĮApp└’├µ═Ļ│╔Ż¼łįøQ▓╗ꬎӹ┼┘u╝ę┐═Ę■Ą─šTī¦Ż¼═©▀^╠Ē╝ėĄ┌╚²ĘĮ┬ōŽĄĘĮ╩Į├ōļxŲĮ┼_Į╗ęūŻ¼▀@ą®Č╝┐╔─▄│╔×ķįp“_ĪŻį┌║═┐═Ę■£Ž═©▀^│╠ųąŻ¼Ūąėø▓╗ę¬ķ_═©Ų┴─╗╣▓ŽĒĄ╚ŅÉą═Ą─AppŻ¼▀@ėą┐╔─▄Ģ■░čéĆ╚╦ą┼Žóą╣┬Č│÷╚źĪŻĪ▒└Ņ═±═«šfĪŻ

▐D▌d╔Ļšł╩┬ę╦ęį╝░ł¾ĖµĘŪĘ©ŪųÖÓąą×ķŻ¼šł┬ōŽĄ╬ęéāŻ║010-56807194